४ असार। अन्य क्षेत्रमा कर्जा प्रवाह कमजोर भइरहेका बेला पछिल्लो एक वर्षमा सेयर धितो कर्जा उल्लेखनीय रूपमा बढेको छ। नेपाल राष्ट्र बैंकका अनुसार, गत वर्ष वैशाख मसान्तमा सेयर धितो कर्जाको कुल रकम ८५ अर्ब ९५ करोड रुपैयाँ थियो भने हाल (यो वर्ष वैशाख मसान्तसम्म) सो कर्जा ४६ प्रतिशतले बढ्दै १ खर्ब २५ अर्ब ५२ करोड रुपैयाँ पुगेको छ।

अन्य क्षेत्रमा कर्जा जान नसकेको अवस्था र सेयर कर्जामा मात्र उच्च वृद्धि भएपछि अब यस कर्जामा ढुक्क रूपमा ढिलाइ गर्नु नहुने धारणा पनि देखिन थालेको छ। यद्यपि, हाल एक व्यक्तिले बैंक तथा वित्तीय संस्थाबाट अधिकतम १५ करोड रुपैयाँसम्म मात्र सेयर धितो कर्जा लिन सक्ने सीमा कायम छ। यो सीमा हटाउने तयारी आगामी मौद्रिक नीतिमा हुनसक्ने अनुमान गरिएको छ।

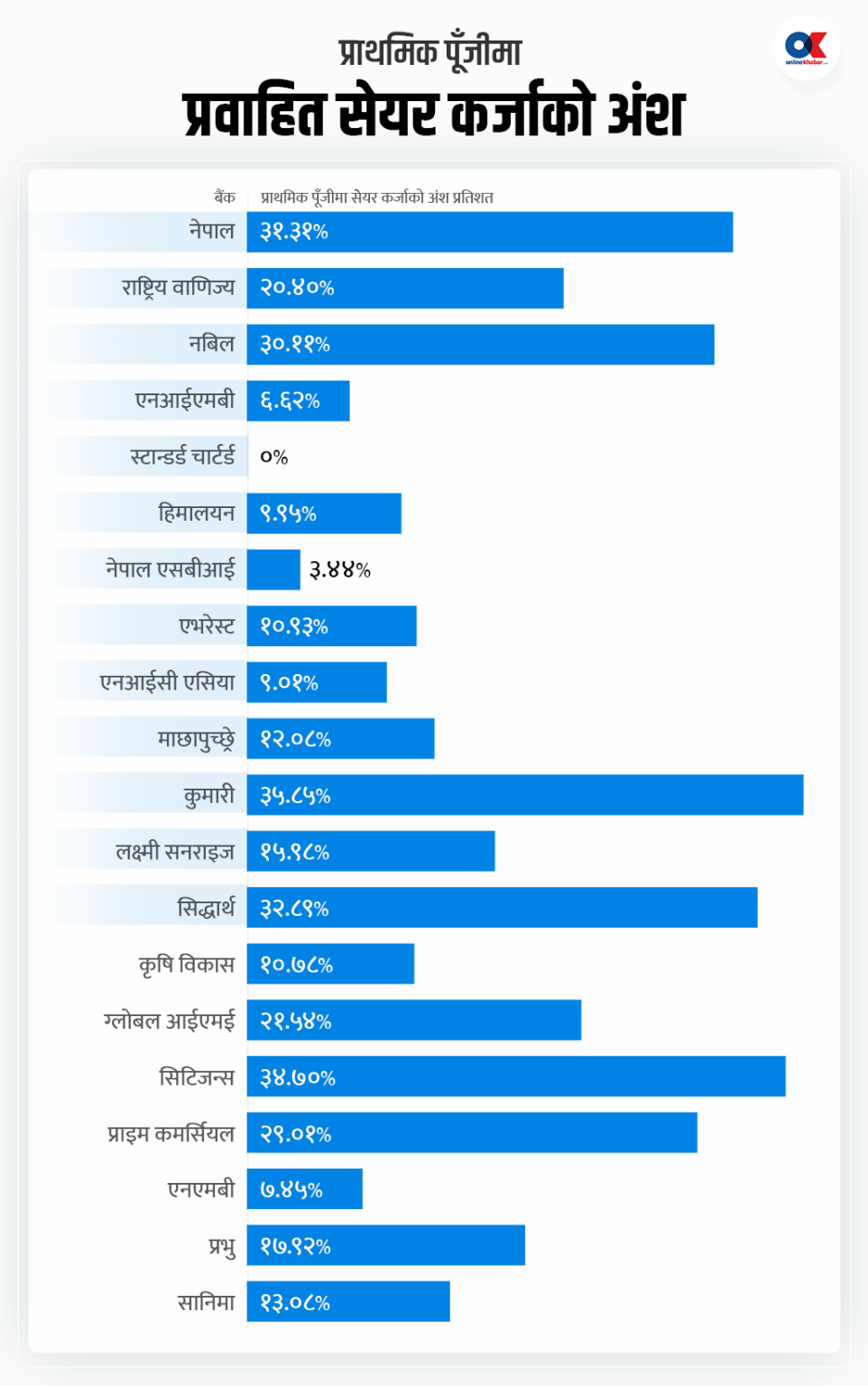

तर, कतिपय अर्थविश्लेषकहरू भन्छन्—यदि यो सीमा हटाइए पनि बैंक तथा वित्तीय संस्थाले जथाभावी ढंगले सेयर कर्जा प्रवाह गर्न सक्दैनन्। नियमअनुसार, कुनै पनि बैंक वा वित्तीय संस्थाले आफ्नो कोर क्यापिटल (प्राथमिक पूँजी) को अधिकतम ४० प्रतिशतसम्म मात्रै सेयर धितोमा कर्जा दिन सक्छन्।

कति छ बैंकहरूको क्षमता?

हाल वाणिज्य बैंकहरूको कुल प्राथमिक पूँजी ५ खर्ब ६८ अर्ब रुपैयाँ छ। त्यसको ४० प्रतिशत भनेको २ खर्ब २७ अर्ब रुपैयाँ हुन्छ। यसअनुसार वाणिज्य बैंकहरूले सेयर कर्जाका रूपमा अझै करिब १ खर्ब २४ अर्ब रुपैयाँ थप कर्जा दिन सक्ने स्थिति छ। हालसम्म उनीहरूले १ खर्ब ३ अर्ब रुपैयाँ सेयर कर्जा प्रवाह गरिसकेका छन्, जुन कुल प्राथमिक पूँजीको १८.१३ प्रतिशत हो।

तर पाँच वाणिज्य बैंक—नेपाल बैंक, नबिल बैंक, कुमारी बैंक, सिद्धार्थ बैंक र सिटिजन्स बैंक—ले भने सेयर कर्जा प्रवाहमा कोर क्यापिटलको ३० प्रतिशत नाघिसकेका छन्, जसले उनीहरूलाई कोर क्यापिटलको सीमा नजिक पु-याएको छ।

नियमनअनुसार यदि कोर क्यापिटलको ४० प्रतिशतभन्दा बढी कर्जा प्रवाह गरिएमा त्यस बराबरको रकम सोही बैंकको पूँजी कोषबाट कटौती गर्नुपर्ने हुन्छ।

सीमा हटाउने कि नराख्ने?

बैंकहरू भने व्यक्तिका लागि तोकिएको १५ करोडको सीमा हटाउन जोड दिइरहेका छन्। उनीहरूको तर्क छ—जब बैंक स्वयंलाई ४० प्रतिशत सीमाभित्र सीमित गरिएको छ, तब व्यक्तिको सीमा अनावश्यक हो।

नेपाल इन्भेस्टर्स फोरमका अध्यक्ष तुलसीराम ढकाल भन्छन्, “१५ करोडको सीमा हटाइए पनि सेयर कर्जा अत्यधिक बढ्ने होइन, यसले लगानीकर्ताको आत्मविश्वास मात्र बलियो बनाउने हो।”

उता, बैंकहरूको तरलता व्यवस्थापनमा समस्या देखिएको र खर्च नघट्दा लागत बढेकाले आगामी मौद्रिक नीतिले कर्जा विस्तार गर्न अनुकूल वातावरण बनाउनु पर्ने सुझाव लगानीकर्ता समूहको रहेको छ।

धितोको सुरक्षा व्यवस्था कस्तो छ?

नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक गोपाल भट्टले भने सेयर धितोमा ऋण दिने अभ्यास नियमनबिनाको भएको टिप्पणी गरेका छन्। उनी भन्छन्, “मार्जिन लेन्डिङको सेवा, शर्त र सीमा नियमन धितोपत्र बोर्डले अन्तर्राष्ट्रिय अभ्यासअनुसार तय गर्नुपर्ने हो। तर, नेपालमा यो कार्यान्वयनमा ढिलाइ भइरहेको छ।”

उनले थपे, “यदि बैंकहरू नै ब्रोकरको भूमिकामा गएर मार्जिन लेन्डिङ सेवा दिन चाहन्छन् भने त्यससम्बन्धी स्पष्ट व्यवस्था धितोपत्र बोर्डबाट आउनुपर्छ।”

धितो मूल्यांकन र कर्जा सीमा

सेयर कर्जामा सुरक्षित व्यवस्था बनाइने उद्देश्यले बैंकहरूले सेयर मूल्यांकन गर्दा पछिल्लो १८० दिनको औसत मूल्य वा हालको बजार मूल्यमध्ये जुन सस्तो हुन्छ, त्यसको मात्र ७० प्रतिशतसम्म मात्रै कर्जा दिन सक्ने प्रावधान छ। संस्थापक समूहको सेयरमा भने ५० प्रतिशत कर्जा मात्र दिने व्यवस्था छ।

त्यसैगरी, कुनै कम्पनीका संस्थापक सेयरधनीले आफूले धारण गरेको संस्थापक सेयरमध्ये ५० प्रतिशतभन्दा बढी धितो राखेर कर्जा लिन पाउँदैनन्।

कस्ता कम्पनीको सेयर धितो राख्न पाइँदैन?

बैंकहरूले सबै कम्पनीको सेयर धितोमा कर्जा दिन सक्दैनन्। निम्न कम्पनीहरूका सेयर धितोमा कर्जा दिन नपाइने व्यवस्था छ:

-

नकारात्मक नेटवर्थ भएका (१०० रुपैयाँभन्दा कम)

-

नेप्सेमा सूचीकृत नभएका

-

एक वर्षसम्म लेखापरीक्षण नगरेका

-

पछिल्ला ३ वर्षसम्म नोक्सानीमा चलिरहेका

-

स्थापना भएको १ वर्ष नपुगेका

-

३ वर्षदेखि साधारणसभा नगरेका

कर्जाको अवधि र नवीकरण

सेयर धितो कर्जाको अवधि अधिकतम एक वर्ष मात्र हुन्छ। यदि कर्जाको ब्याजसमेत भुक्तानी गरेर कर्जा नियमित रहेको देखिएमा मात्रै त्यसको नवीकरण गर्न सकिने व्यवस्था छ।